イベント情報

イベントレポート

【“ら・し・さ”の終活講座18回】終活・相続に欠かせない保険の知識

【”ら・し・さ”の終活講座第18回】 開催日時:2017.4.14(金)

構成

1部:「保険の知識とトラブル例」講師:廣木 智代

2部:終活ワークショップ「事例研究」:廣木智代/山田静江

保険は終活や相続において重要な役割を果たします。しかし案外わかっているようでわかっていなかったり、思いがけない落とし穴があったりします。

そこで、第1部では、10年以上保険の実務に関わっている廣木智代さんから、改めて保険の基本について、事例を交えてお話しいただきました。

第1部では、まず、保険契約の当事者として、契約者、被保険者、保険金受取人がいますが、生命保険の権利があるのは、誰かということを学びました。

たとえば、被保険者が生きているときには、契約の内容変更や解約返戻金の権利は契約者にありますが、契約者が亡くなったときには、「契約者の相続人」に保険契約の権利が移ります。そして、被保険者が亡くなったときに死亡保険金を受取る権利は、死亡保険金受取人にあります。

死亡保険金受取人が亡くなったにも関わらず、名義変更しておかないと、思わぬ人に保険金が支払われることになり、トラブルになりやすいそうです。このほか、契約者≠被保険者で起こるトラブルの事例を紹介していただきました。

また、契約者(保険料負担者)と被保険者、死亡保険金受取人が誰かによって、死亡保険金にかかる税金が異なることも学びました。

死亡保険金にかかる税金

せっかく入っている保険を無駄にしないためにも、ら・し・さノート(エンディングノート)にノートに生命保険の内容や目的を記入しておくことも大切ということです。

第1部の後半は、自動車保険など損害保険と、共済について取り上げました。

自動車保険の場合、死亡保険金の受取人は原則として、法定相続人です。事実婚の配偶者は、原則として受取人になれないことも重要なポイントです。

このほか、自動車保険では、「家族」と「他人」という用語が出てきますが、その意味する範囲はやや複雑です。契約時には補償範囲をよく理解して加入することが大切であると実感しました。

また、多くの人が加入する共済ですが、死亡保険金の受取人は共済の種類によって異なる点にも注意が必要とのことです。

例として、埼玉県民共済の場合には、次のように定められています。

★死亡保険金受取人を指定しない場合

※①~⑫の上位の人

①加入者の配偶者、②加入者と同一生計の子、③同孫、④同父母、

⑤同祖父母、⑥同兄弟姉妹、⑦同一生計ではない子、 ⑧同孫、⑨同父母、

⑩同祖父母、⑪同兄弟姉妹、⑫加入者の甥姪、

(就学、療養、勤務により別世帯の場合は同一世帯とみなす)

★受取人を指定する場合、指定できる対象者

(1)婚姻の届けがある配偶者がいない場合に、事実婚の配偶者

(2)婚姻の届けがある配偶者や②~④がいない場合で、特別な事情が

ある場合には、同居や生計維持関係にあるなどの人

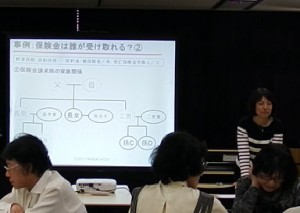

第2部では、名義変更の手続きを行っていなかったことで、実際に起こった事例を取り上げて、誰がどのような割合で保険金が受け取れるか、グループで話し合いました。

死亡保険金は死亡保険金受取人のものですが、その受取人が亡くなっていたときには、受取る権利は相続人に移るため、権利関係が複雑になりがちです。グループごとに異なる考え方が出されました。

過去の同様の事例で、裁判で争いの末に出された判例があるものの、状況や当事者間の関係性によっても異なる結論が出ることがあるということです。必要な手続きをすぐに行っておかないといけないということがよくわかりました。

過去の同様の事例で、裁判で争いの末に出された判例があるものの、状況や当事者間の関係性によっても異なる結論が出ることがあるということです。必要な手続きをすぐに行っておかないといけないということがよくわかりました。